PP-127

![]()

![]()

1 OBJETIVO

Este procedimento padrão tem como objetivo descrever as etapas e responsabilidades do processo de trabalho que trata do tombamento, que consiste no processo de inclusão (entrada) de um bem móvel no sistema de controle patrimonial pelo CEFET-MG e compreende os bens adquiridos por meio de compras, doações ou cedidos por terceiros.

O processo de trabalho descrito neste documento ainda não contempla o tombamento de bens intangíveis.

2 CAMPO DE APLICAÇÃO

Divisão de Materiais e Patrimônio (DIPAT)

Divisão de Finanças (DIF)

Divisão de Contabilidade (DICONT)

Unidades Organizacionais destinatárias de bens móveis

Unidades Organizacionais solicitantes de tombamento de bens

3 CONTEÚDO GERAL

As subseções a seguir visam apresentar uma introdução sobre o tema em foco nesse documento, termos-chave associados, os participantes em sua elaboração, símbolos, siglas e abreviaturas aplicáveis, as definições e conceitos básicos pertinentes ao assunto, bem como as referências legais e demais normas cabíveis.

3.1 INTRODUÇÃO

O CEFET-MG, sendo uma entidade da administração pública federal, submete-se ao regime jurídico administrativo e deve seguir seus princípios e normas, inclusive no que se refere ao Patrimônio Público. Este documento buscar nortear a forma como os tombamentos são realizados no âmbito da instituição, sendo que se entende por tombamento o processo de inclusão (entrada) de um bem móvel no sistema de controle patrimonial na unidade gestora e, em alguns casos, no seu balanço contábil. Isso significa dizer que o bem que entra no acervo da instituição apresentará igualmente um aporte de recursos no balanço patrimonial.

Há, portanto, um conjunto de atividades analíticas e operacionais a serem executadas para realizar o tombamento de um bem móvel no CEFET-MG. São estas as etapas detalhadas no âmbito deste procedimento-padrão, visando padronizar, organizar e orientar o processo de trabalho das equipes e atores envolvidos.

3.2 TERMOS-CHAVE

Tombamento; Bem Móvel; Doação; Compra; Termo de Responsabilidade

3.3 PARTICIPANTES NA ELABORAÇÃO

Alessandra Alves dos Santos (DIPAT); Duílio Kayali Araújo (DIPAT)

3.4 PARTICIPANTES NA REVISÃO

Regina Aparecida da Silva (DIPAT)

3.5 PARTICIPANTES NA APROVAÇÃO

Fernanda Isoni de Paiva (LOG); Moacir Felizardo de França Filho (DPG)

3.6 SÍMBOLOS/SIGLAS/ABREVIATURAS

DICONT – Divisão de Contabilidade

DIPAT – Divisão de Materiais e Patrimônio

LOG – Coordenação de Logística

NF – Nota Fiscal

NL – Nota de Lançamento por Evento

NS – Nota de Lançamento de Sistema

RMB – Relatório Mensal de Bens

SIAFI – Sistema Integrado de Administração Financeira do Governo Federal

SIPAC – Sistema Integrado de Patrimônio, Administração e Contratos

3.7 DEFINIÇÕES/CONCEITOS BÁSICOS

Para efeito do presente documento, aplicam-se as seguintes definições e conceitos:

Bem móvel: é aquele suscetível de movimento próprio ou de remoção por força alheia sem que isso altere a sua substância ou destinação econômica. Os bens móveis podem ser classificados como material de consumo ou material permanente.

Carga Patrimonial: é o conjunto de bens sob a responsabilidade direta de um servidor. Tal carga é registrada através da assinatura do Termo de Responsabilidade ou Transferência.

Material de consumo: é aquele que em razão de seu uso corrente e da definição da Lei nº 4.320/1964 perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos. Um material é considerado de consumo caso atenda um, e pelo menos um, dos critérios a seguir:

a) Critério da Durabilidade: se em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos;

b) Critério da Fragilidade: se sua estrutura for quebradiça, deformável ou danificável, caracterizando sua irrecuperabilidade e perda de sua identidade ou funcionalidade;

c) Critério da Perecibilidade: se está sujeito a modificações (químicas ou físicas) ou se deteriora ou perde sua característica pelo uso normal;

d) Critério da Incorporabilidade: se está destinado à incorporação a outro bem, e não pode ser retirado sem prejuízo das características físicas e funcionais do principal. Pode ser utilizado para a constituição de novos bens, melhoria ou adições complementares de bens em utilização (sendo classificado como 4.4.90.30), ou para a reposição de peças para manutenção do seu uso normal que contenham a mesma configuração (sendo classificado como 3.3.90.30);

e) Critério da Transformabilidade: se foi adquirido para fim de transformação.

Material permanente: é o bem que, em razão de sua natureza e sob condições normais de utilização, têm duração superior a dois anos. Exemplos: mesas, máquinas, tapeçaria, equipamentos de laboratório, ferramentas, veículos, semoventes, dentre outros.

Nota de Empenho: é o documento utilizado para registrar as despesas orçamentárias realizadas pela Administração Pública em seu primeiro estágio e que identifica o nome do credor, a especificação, a importância da despesa e a célula orçamentária, deduzindo o saldo da dotação aprovada.

Termo de Responsabilidade: é o documento que conterá as informações dos bens e do seu responsável. A formalização da carga patrimonial via assinatura do Termo de Responsabilidade é uma previsão legal, portanto, não poderá ser substituído por outro.

3.8 REFERÊNCIAS/NORMAS APLICÁVEIS

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 (Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal).

DECRETO Nº 9.373, DE 11 DE MAIO DE 2018 (Dispõe sobre a alienação, a cessão, a transferência, a destinação e a disposição final ambientalmente adequadas de bens móveis no âmbito da administração pública federal direta, autárquica e fundacional).

DECRETO Nº 9.813, DE 30 DE MAIO DE 2019 (Altera o Decreto nº 9.373, de 11 de maio de 2018, que dispõe sobre a alienação, a cessão, a transferência, a destinação e a disposição final ambientalmente adequadas de bens móveis no âmbito da administração pública federal direta, autárquica e fundacional).

DECRETO Nº 9.764, DE 11 DE ABRIL DE 2019 (Dispõe sobre o recebimento de doações de bens móveis e de serviços de pessoas físicas ou jurídicas de direito privado pelos órgãos e pelas entidades da administração pública federal direta, autárquica e fundacional – Redação dada pelo Decreto nº 10.314, de 2020).

INSTRUÇÃO NORMATIVA Nº 5, DE 12 DE AGOSTO DE 2019 (Regulamenta o Decreto nº 9.764, de 11 de abril de 2019, que dispõe sobre o recebimento de doações de bens móveis e de serviços, sem ônus ou encargos, de pessoas físicas ou jurídicas de direito privado pelos órgãos e pelas entidades da administração pública federal direta, autárquica e fundacional).

4 CONTEÚDO ESPECÍFICO

As subseções a seguir visam apresentar o detalhamento da atividade, os pré-requisitos exigidos para sua consecução, os recursos necessários para sua execução, os cuidados especiais aplicáveis, as metas definidas para eventos específicos componentes da atividade, os indicadores a serem acompanhados (itens de controle e de verificação), bem como as ações previstas para corrigir eventuais desvios pertinentes ao assunto.

4.1 DESCRIÇÃO

Este processo de trabalho tem início quando há a necessidade de tombamento de algum bem móvel que tenha dado entrada no CEFET-MG, seja por meio de uma compra, do recebimento de uma doação ou da cessão de uso por um terceiro. Nas três situações deve haver um processo eletrônico instruído no SIPAC (Módulo Protocolo) contendo toda a documentação e histórico de tramitação da aquisição.

Em todos os casos o processo eletrônico será direcionado para a DIPAT, que deverá analisar a solicitação de tombamento. Há, no entanto, uma particularidade quando se trata do recebimento de uma doação de outro órgão ou entidade da administração pública federal: nestes casos, antes de encaminhar o processo para a DIPAT, a UG destinatária do bem recebido em doação deverá conferir de o doador enviou para o CEFET-MG o comprovante de lançamento da doação/transferência do bem no SIAFI e, caso não tenha enviado, solicitar tal comprovante ao doador para que seja juntado ao processo.

Após análise do processo, a DIPAT cadastra as notas fiscais (quando for o caso) e registra o tombamento dos bens no sistema de patrimônio. Realizado o tombamento no sistema, algumas outras tarefas ainda precisam ser executadas, tais como: cadastro de Termo de Responsabilidade e sua assinatura pela chefia da UG destinatária do bem, inclusão das declarações de tombamento no processo eletrônico e encaminhamento para liquidação e pagamento, nos casos de aquisição onerosa, localização e etiquetagem dos bens e incorporação dos bens no SIAFI pela DICONT, quando se tratar de outros tipos de entrada.

Por fim, caso seja uma entrada por meio de doação ou cessão de terceiros, o processo eletrônico é arquivado pela DIPAT.

4.2 COMO O PROCESSO É INICIADO

A atividade tratada neste PP inicia quando temos um processo eletrônico previamente instruído no SIPAC em uma das seguintes situações:

a) Solicitação de tombamento de bens adquiridos de forma onerosa:

Nesta situação a atividade deve ser iniciada pela ETAPA 4, com o recebimento pela DIPAT de um processo eletrônico contendo a seguinte documentação:

• Nota Fiscal

• Nota de Empenho

• Ateste de Documentos Fiscais – Aquisição de Bens e Serviços

b) Solicitação de tombamento de bens recebidos em doação:

Nesta situação a atividade deve ser iniciada pela ETAPA 1, pela UG destinatária dos bens recebidos e já deverá existir um processo eletrônico contendo a seguinte documentação:

• Termo de Doação

• Cópia da Nota Fiscal

• Ofício com a localização do bem

c) Solicitação de tombamento de bens cedidos por terceiros:

Nesta situação a atividade deve ser iniciada pela ETAPA 4, com o recebimento pela DIPAT de um processo eletrônico contendo a seguinte documentação:

• Termo de Depósito devidamente assinado pelos representantes legais

• Cópia da Nota Fiscal

• Ofício com a localização do bem

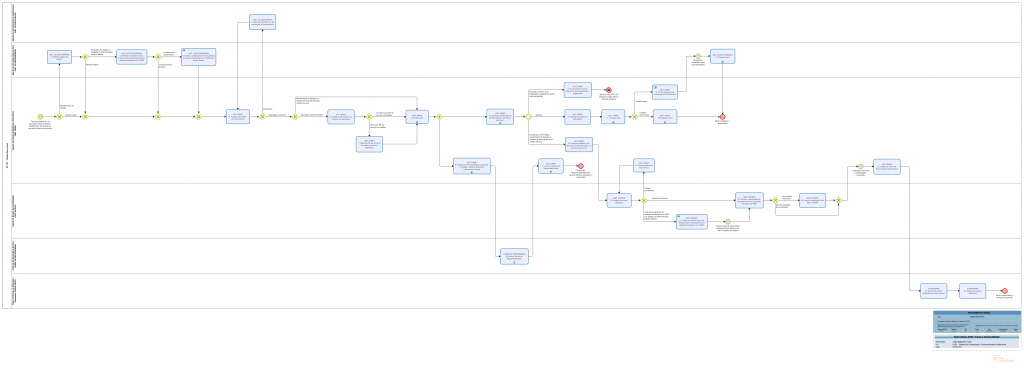

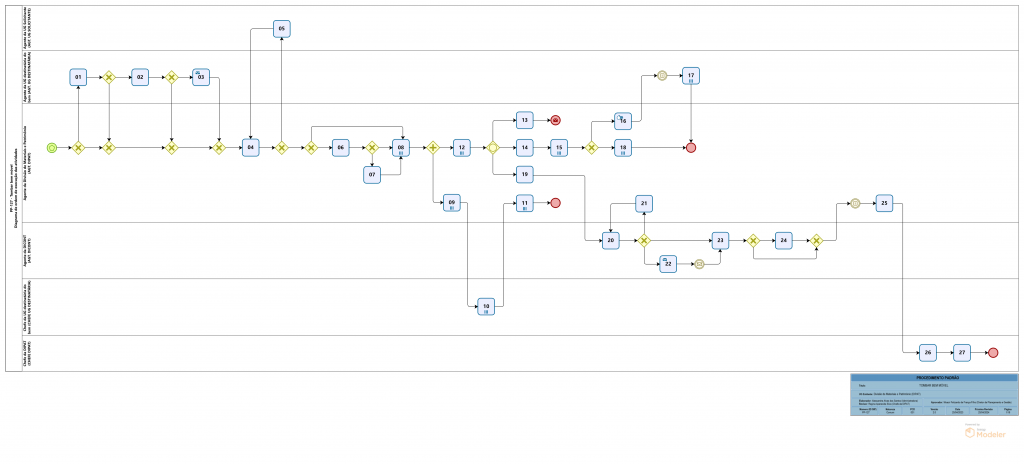

4.3 DETALHAMENTO DA ATIVIDADE

A finalidade dessa subseção é apresentar os principais passos (etapas) a serem executados para a obtenção do resultado “Tombar bem móvel”.

Representação Gráfica

(Clique na imagem para visualizar em PDF)

Diagrama de ordem de execução das atividades

(Clique na imagem para visualizar em PDF)

- Ação 1: Verificar origem do doador

Executor: Agente da UG destinatária do bem

Documento(s) Aplicável(is)

a. Termo de Doação

b. Nota Fiscal

Observações/Recomendações

1. Se o doador for um órgão ou entidade da administração pública federal, ir para a ETAPA 2. Caso contrário, ir para a ETAPA 4.

- Ação 2: Verificar se doador enviou comprovante de lançamento da doação/transferência no SIAFI

Executor: Agente da UG destinatária do bem

Documento(s) Aplicável(is)

a. Nota de Lançamento de Sistema

b. Nota de Lançamento por Evento

Observações/Recomendações

1. O comprovante de lançamento pode ser uma Nota de Lançamento de Sistema (NS) ou uma Nota de Lançamento por Evento (NL).

2. Se o comprovante ainda não constar no processo eletrônico, anexá-lo.

3. Se o doador ainda não tiver enviado o comprovante, ir para a ETAPA 3. Caso contrário, ir para a ETAPA 4.

- Ação 3: Solicitar comprovante de lançamento da doação/transferência no SIAFI pelo órgão doador

Executor: Agente da UG destinatária do bem

Documento(s) Aplicável(is)

a. Ofício de solicitação do comprovante de lançamento no SIAFI

Observações/Recomendações

1. Enviar ofício ao doador solicitando o comprovante de lançamento da doação/transferência no sistema.

2. Anexar no processo eletrônico o ofício de solicitação ao doador.

3. Encaminhar o processo eletrônico para a DIPAT para que seja iniciado o processo de tombamento, mesmo não tendo recebido a resposta do doador. Quando for recebida a resposta, comunicar à DIPAT e à DICONT.

4. Ir para a ETAPA 4.

- Ação 4: Analisar solicitação de tombamento

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho informativo sobre pendências no processo

Observações/Recomendações

1. O agente da DIPAT deve analisar o processo eletrônico e conferir se ele contém toda a documentação necessária para o tombamento.

2. Se for encontrada alguma pendência, inserir despacho no processo, devolvê-lo para a UG solicitante e ir para a ETAPA 5.

3. Se a solicitação estiver conforme, prosseguir de acordo com a natureza do processo:

a. Se for uma aquisição onerosa de bens, ir para a ETAPA 6;

b. Se for um recebimento de doação ou entrada de bens de terceiros, ir para a ETAPA 8.

- Ação 5: Solucionar pendências da solicitação de tombamento

Executor: Agente da UG solicitante do tombamento

Documento(s) Aplicável(is)

a. Despacho de devolução do processo à DIPAT

Observações/Recomendações

1. Anexar no processo eletrônico toda a documentação necessária para a solução das pendências.

2. Em seguida, inserir despacho no processo eletrônico e devolvê-lo para a DIPAT.

- Ação 6: Cadastrar NF de bens no módulo de patrimônio

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Nota Fiscal

b. Ateste de Documentos Fiscais – Aquisição de Bens e Serviços

c. Empenho

Observações/Recomendações

1. Atividade realizada no módulo de Patrimônio Móvel do SIPAC.

2. A NF é cadastrada como nota orçamentária e neste momento são informados o número do empenho e os dados do ateste.

3. Após cadastrar a(s) nota(s) fiscal(is) referente(s) aos bens, verificar se há no processo nota fiscal de serviços vinculados aos bens adquiridos:

a. Se houver, ir para a ETAPA 7;

b. Se não houver, ir para a ETAPA 8.

Orientações quanto às operações no SIPAC

i. Orçamentária: deve ser utilizada para as notas fiscais que foram pagas a partir de empenhos emitidos pela instituição.

ii. Extraorçamentária: é utilizada para as notas que não utilizaram empenhos emitidos pela instituição e, portanto, não sendo solicitada a informação do empenho no seu cadastro.

iii. Após a inclusão do item da Nota Fiscal, a operação poderá ser repetida em casos onde diversos materiais podem estar listados na Nota Fiscal (todos devendo ser material móvel classificável no grupo P52, tendo códigos específicos para cada item). Não havendo código cadastrado no Módulo Catálogo de Materiais, poderá realizar cadastro de material para continuar o processo. Havendo todos os códigos, basta repetir a operação e adicionar cada item, até fechar o valor total da nota fiscal e do empenho.

iv. É possível incluir observações no cadastro da Nota Fiscal como, por exemplo, a justificativa pela aquisição do bem.

- Ação 7: Cadastrar NF de serviços vinculados aos bens adquiridos

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Nota Fiscal

b. Empenho

Observações/Recomendações

1. Atividade realizada no módulo de Patrimônio Móvel do SIPAC.

2. A NF de serviços é cadastrada como nota extraorçamentária.

3. Finalizado o cadastro, ir para a ETAPA 8.

Orientações quanto às operações no SIPAC

i. O Módulo SIPAC Patrimônio Móvel somente realiza o cadastro de empenhos com natureza de despesa 449052, 449092, 449152 ou associado a algum grupo de bens intangíveis são validos para a adição.

ii. Os campos dos dados da NF-e deverão ser preenchidos com especial atenção ao correto preenchimento da nota de empenho e seu ano de emissão.

iii. Havendo divergência entre o número informado da nota de empenho, com seu efetivo registro no SIAFI, o SIPAC emitirá crítica de alerta não prosseguindo o processo.

- Ação 8: Tombar bem

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Nota Fiscal

b. Ateste de Documentos Fiscais – Aquisição de Bens e Serviços

c. Empenho

Observações/Recomendações

1. Atividade realizada no módulo de Patrimônio Móvel do SIPAC para todos os bens que constem no processo.

2. Neste momento é informada a UG responsável pela guarda do bem e o sistema gera o número de patrimônio e um Termo de Responsabilidade em formato PDF.

3. Após o tombamento serão gerados o termo de responsabilidade, o resumo contábil e o bem constará no Relatório de Inventário e no RMB da unidade gestora patrimonial.

4. Concluído o tombamento, acionar em paralelo as ETAPAS 9 e 12.

Orientações quanto às operações no SIPAC

i. Quando se tratar do tombamento de bens recebidos em doação ou cedidos por terceiros deve ser utilizada no sistema a opção “Outros tipos de entrada”.

ii. No caso de se utilizar a opção “Outros tipos de entrada” não é necessário cadastrar NF.

iii. Após a inserção dos dados no sistema, o Agente da DIPAT realizará uma última conferência.

- Ação 9: Cadastrar Termo de Responsabilidade no SIPAC / Módulo Protocolo (documento avulso)

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

Observações/Recomendações

1. Para cada Termo de Responsabilidade gerado na ação de tombamento, cadastrar um documento avulso no SIPAC Módulo Protocolo selecionando o tipo de documento específico para este fim e anexar o arquivo em formato PDF referente ao documento.

2. Indicar como assinantes dos documentos os chefes das UG’s destinatárias, que ficarão responsáveis pela guarda dos bens.

3. Ir para a ETAPA 10.

- Ação 10: Assinar Termo de Responsabilidade

Executor: Chefe da UG destinatária do bem

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

Observações/Recomendações

1. Cada Termo de Responsabilidade cadastrado na etapa anterior deve ser assinado pela respectiva chefia.

2. Assinados todos os documentos, ir para ETAPA 11.

- Ação 11: Arquivar Termo de Responsabilidade

Executor: Agente da DIPAT

Observações/Recomendações

1. Arquivar no SIPAC Módulo Protocolo cada Termo de Responsabilidade assinado na etapa anterior.

2. Depois de arquivados os documentos, o fluxo paralelo iniciado na ETAPA 9 é finalizado.

- Ação 12: Adicionar declaração de tombamento no processo eletrônico

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Declaração de Tombamento

b. Termo de Responsabilidade

c. Etiquetas de Patrimônio

Observações/Recomendações

1. As declarações de tombamento devem ser inseridas no processo eletrônico utilizando o modelo pré-definido no tipo de documento “DECLARAÇÃO DE TOMBAMENTO”.

2. Depois de inseridas as declarações de tombamento, o agente da DIPAT deve assiná-las no sistema.

3. Em seguida, acionar a ETAPA 14 e, em paralelo:

a. Se for uma aquisição onerosa com liquidação e pagamento pendentes, acionar a ETAPA 13;

b. Se for recebimento de doação ou entrada de bens de terceiros, acionar a ETAPA 19.

- Ação 13: Encaminhar processo eletrônico para liquidação e pagamento

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Declaração de Tombamento

b. Despacho Informativo

Observações/Recomendações

1. O agente da DIPAT deve encaminhar o processo eletrônico para a Divisão de Finanças, para que ela proceda com a liquidação e pagamento dos documentos fiscais.

2. Encaminhado o processo, o ramo paralelo iniciado nesta etapa é finalizado e o fluxo de atividades retorna para o PP-126 – Liquidar e pagar bens e serviços (ETAPA 5).

- Ação 14: Separar etiquetas de patrimônio

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

- Ação 15: Localizar bem

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

b. Nota Fiscal

Observações/Recomendações

1. Localizar os bens tombados e proceder da seguinte maneira, conforme localização:

a. Se o bem estiver no Campus Nova Suíça, ir para a ETAPA 18;

b. Se estiverem nos demais campi do CEFET-MG, ir para a ETAPA 16.

- Ação 16: Enviar etiquetas por malote para a UG de destino

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

b. Etiquetas de Patrimônio

Observações/Recomendações

1. Depois de recebidas as etiquetas pela UG destinatária, é acionada a ETAPA 17.

2. Os números de tombamento, por serem únicos para cada item componente do patrimônio, devem ser preservados nos bens onde estão afixados, a fim de viabilizar constante localização e controle patrimonial dos bens móveis.

- Ação 17: Etiquetar bem

Executor: Agente da UG destinatária do bem

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

b. Etiquetas de Patrimônio

Observações/Recomendações

1. Etiquetados os bens, o fluxo paralelo iniciado na etapa 14 é finalizado.

2. Os números de tombamento, por serem únicos para cada item componente do patrimônio, devem ser preservados nos bens onde estão afixados, a fim de viabilizar constante localização e controle patrimonial dos bens móveis.

- Ação 18: Etiquetar bem

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Responsabilidade

b. Etiquetas de Patrimônio

Observações/Recomendações

1. Etiquetados os bens, o fluxo paralelo iniciado na etapa 14 é finalizado.

2. Os números de tombamento, por serem únicos para cada item componente do patrimônio, devem ser preservados nos bens onde estão afixados, a fim de viabilizar constante localização e controle patrimonial dos bens móveis.

- Ação 19: Adicionar Relatório de Resumo Contábil (Inclusão) no processo eletrônico

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Relatório de Resumo Contábil – Inclusão

Observações/Recomendações

1. O Relatório de Resumo Contábil deve ser inserido no processo eletrônico utilizando o modelo pré-definido no tipo de documento “RELATÓRIO DE RESUMO CONTÁBIL – INCLUSÃO”.

2. Depois de inserido o relatório, o agente da DIPAT deve assiná-lo no sistema e encaminhar o processo eletrônico para a Divisão de Contabilidade.

3. Ir para a ETAPA 20.

- Ação 20: Analisar processo eletrônico

Executor: Agente da DICONT

Documento(s) Aplicável(is)

a. Despacho informativo sobre pendências no processo

Observações/Recomendações

1. Nos casos de doação recebida de outro órgão ou entidade da administração pública federal, se o agente da DICONT identificar a ausência do lançamento da doação/transferência no SIAFI e esta for a única pendência no processo, ir para a ETAPA 22.

2. Se houver outro tipo de pendência no processo, inserir despacho e devolvê-lo para a DIPAT; neste caso, ir para a ETAPA 21.

3. Se não houver nenhum tipo de pendência no processo, ir para a ETAPA 23.

- Ação 21: Sanar pendências no processo

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho de devolução do processo à DICONT

Observações/Recomendações

1. Anexar no processo eletrônico toda a documentação necessária para a solução das pendências.

2. Em seguida, inserir despacho no processo e devolvê-lo para a DICONT.

- Ação 22: Cobrar do doador envio do comprovante de lançamento da doação/transferência no SIAFI

Executor: Agente da DICONT

Documento(s) Aplicável(is)

a. Ofício de solicitação do comprovante de lançamento no SIAFI

b. Ofício de resposta do doador

c. Nota de Lançamento de Sistema

d. Nota de Lançamento por Evento

Observações/Recomendações

1. Enviar ofício ao doador solicitando o comprovante de lançamento da doação/transferência no sistema.

2. Anexar no processo eletrônico o ofício de solicitação ao doador.

3. Aguardar a resposta do doador e quando esta for recebida:

a. Anexar no processo eletrônico o ofício de resposta do doador;

b. Anexar no processo eletrônico o comprovante de lançamento no SIAFI recebido do doador (NS ou NL);

c. Ir para a ETAPA 23.

- Ação 23: Verificar necessidade de lançamento da incorporação dos bens no SIAFI

Executor: Agente da DICONT

Documento(s) Aplicável(is)

a. Despacho de encaminhamento do processo para a DIPAT

Observações/Recomendações

1. Quando se tratar de uma doação e o doador for um órgão ou entidade da administração pública federal, dependendo da forma que foi feito o lançamento no SIAFI na origem (pelo doador) não haverá necessidade de lançamento complementar pelo CEFET-MG.

2. Se for necessário algum lançamento no SIAFI, ir para a ETAPA 24.

3. Caso não seja necessário nenhum lançamento, apenas conferir o processo e devolvê-lo à DIPAT para providências, inserindo um despacho informativo; neste caso, ir para a ETAPA 25.

- Ação 24: Lançar incorporação dos bens no SIAFI

Executor: Agente da DICONT

Documento(s) Aplicável(is)

a. Nota de Lançamento de Sistema

b. Despacho de encaminhamento do processo para a DIPAT

Observações/Recomendações

1. Ao lançar a incorporação dos bens o SIAFI gera uma Nota de Lançamento de Sistema (NS), que deverá ser adicionada ao processo eletrônico e assinada pelo agente da DICONT.

2. Em seguida, inserir um despacho informativo no processo e encaminhá-lo para a DIPAT para providências.

3. Ir para a ETAPA 25.

- Ação 25: Cadastrar Termo de Arquivamento de Processo

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Termo de Arquivamento de Processo

Observações/Recomendações

1. Antes de realizar esta etapa o agente da DIPAT deverá certificar que todos os bens foram localizados e etiquetados.

2. Em seguida, adicionar no processo eletrônico o Termo de Arquivamento utilizando o modelo pré-definido no tipo de documento “TERMO DE ARQUIVAMENTO DE PROCESSO”.

3. Ir para a ETAPA 26.

- Ação 26: Assinar Termo de Arquivamento de Processo

Executor: Chefe da DIPAT

Documento(s) Aplicável(is)

a. Termo de Arquivamento de Processo

- Ação 27: Arquivar Processo Eletrônico

Executor: Chefe da DIPAT

Observações/Recomendações

1. Arquivado o processo, o fluxo paralelo iniciado na etapa 19 é finalizado.

2. Esta etapa representa o fim natural deste processo de trabalho para os casos de entrada de bens por doação ou cedidos por terceiros.

4.4 PRÉ-REQUISITOS/RECURSOS NECESSÁRIOS/CUIDADOS ESPECIAIS

Não houve conteúdo para esse tópico na presente versão do documento.

4.5 INDICADORES DE ACOMPANHAMENTO

Não houve conteúdo para esse tópico na presente versão do documento.

4.6 DESVIOS E AÇÕES NECESSÁRIAS

Não houve conteúdo para esse tópico na presente versão do documento.

5 HISTÓRICO DE ATUALIZAÇÕES

Data: 11/04/2023 (Aprovação) | 25/04/2023 (Vigência)

Versão: 2.0

Autor: Alessandra Alves dos Santos

Arquivo Digital: PP-127_R2_F11_Va1.docx

Analista de Processos: Tiago Magalhães Alves

Modificações: Procedimento revalidado SEM alterações (Memorando Eletrônico Nº 21/2023 – LOG/DPG/CEFET-MG)

Data: 23/06/2021 (Aprovação) | 07/07/2021 (Vigência)

Versão: 1.0

Autor: Alessandra Alves dos Santos

Arquivo Digital: PP-127_R1_F11_Va1.docx

Analista de Processos: Tiago Magalhães Alves

Modificações: Aprovação Inicial (Portaria SIP-MAPA nº 4/2021 – DPG)

6 INFORMAÇÕES DE CONTROLE

Classificação SIP

Área: Infraestrutura

Macro-Serviço

Serviço

Sub-Serviço

Nome(s) Alternativo(s):

Tombamento de bem móvel

Entrada de bens móveis

Entrada de bens de terceiros

Entrada de bens por doação

7 DOCUMENTOS ADICIONAIS

Apêndice 1 – Lista de Documentos SIPAC

8 PERGUNTAS FREQUENTES

Não houve conteúdo para esse tópico na presente versão do documento.