PP-126

![]()

![]()

1 OBJETIVO

Este procedimento padrão tem como objetivo descrever as etapas e responsabilidades do processo de trabalho que trata da liquidação e pagamento de bens adquiridos e serviços contratados. O processo abrange os pagamentos realizados no Brasil e no exterior, nas contratações de pessoas físicas e jurídicas.

2 CAMPO DE APLICAÇÃO

Diretoria de Planejamento e Gestão – DPG

Coordenação de Orçamento e Finanças – COFI

Divisão de Finanças – DIF

Divisão de Contabilidade – DICONT

Divisão de Orçamento – DIORC

Divisão de Materiais e Patrimônio – DIPAT

Unidades Organizacionais solicitantes de pagamentos de bens e serviços

3 CONTEÚDO GERAL

As subseções a seguir visam apresentar uma introdução sobre o tema em foco nesse documento, termos-chave associados, os participantes em sua elaboração, símbolos, siglas e abreviaturas aplicáveis, as definições e conceitos básicos pertinentes ao assunto, bem como as referências legais e demais normas cabíveis.

3.1 INTRODUÇÃO

O CEFET-MG, sendo uma entidade da administração pública federal, submete-se aos princípios e normas que orientam e disciplinam vários aspectos de seu funcionamento, incluindo a aquisição de bens e contratação de serviços.

Sendo assim, existe um conjunto de atividades analíticas e operacionais a serem executadas durante o processo de liquidação e pagamento de bens e serviços adquiridos. São estas as etapas detalhadas no âmbito deste procedimento-padrão, visando organizar, padronizar e orientar o processo de trabalho das equipes e atores envolvidos.

3.2 TERMOS-CHAVE

Liquidação; Pagamento; Bens; Serviços; Materiais

3.3 PARTICIPANTES NA ELABORAÇÃO

Denner Lúcio Rodrigues de Souza (DIORC); Jader Rafael Trindade (DIF); Marcos Vinício de Paula (DICONT); Regina Aparecida Silva (DIPAT)

3.4 PARTICIPANTES NA REVISÃO

Nádia Raquel Pacheco (DIF)

3.5 PARTICIPANTES NA APROVAÇÃO

Maria Aparecida da Silva (COFI); Moacir Felizardo de França Filho (DPG)

3.6 SÍMBOLOS/SIGLAS/ABREVIATURAS

COFI – Coordenação de Orçamento e Finanças

DICONT – Divisão de Contabilidade

DIF – Divisão de Finanças

DIORC – Divisão de Orçamento

DIPAT – Divisão de Materiais e Patrimônio

LF – Lista de faturas

NF – Nota Fiscal

SIAFI – Sistema Integrado de Administração Financeira do Governo Federal

SIPAC – Sistema Integrado de Patrimônio, Administração e Contratos

TIC – Tecnologia da Informação e Comunicação

3.7 DEFINIÇÕES/CONCEITOS BÁSICOS

Para efeito do presente documento, aplicam-se as seguintes definições e conceitos:

Empenho de despesa: segundo lei 4.320/1964, o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Liquidação de despesa: de acordo com a Lei 4.320/1964, a liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Essa verificação tem por fim apurar: a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

Material, bem ou serviço para distribuição gratuita: de acordo com a Macrofunção 020332, são materiais, bens ou serviços para distribuição gratuita, tais como livros didáticos, medicamentos, gêneros alimentícios e outros materiais, bens ou serviços que possam ser distribuídos gratuitamente, exceto se destinados a premiações culturais, artísticas, científicas, desportivas e outras. Nesse caso o próprio bem tem a característica inerente de potencialidade de distribuição para cumprir um fim social.

Material de consumo: de acordo com a Macrofunção 020332, é aquele que, em razão de seu uso corrente e da definição da Lei nº 4.320/1964, perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos. Um material é considerado de consumo caso atenda um, e pelo menos um, dos critérios a seguir:

a) Critério da Durabilidade: se em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos;

b) Critério da Fragilidade: se sua estrutura for quebradiça, deformável ou danificável, caracterizando sua irrecuperabilidade e perda de sua identidade ou funcionalidade;

c) Critério da Perecibilidade: se está sujeito a modificações (químicas ou físicas) ou se deteriora ou perde sua característica pelo uso normal;

d) Critério da Incorporabilidade: se está destinado à incorporação a outro bem, e não pode ser retirado sem prejuízo das características físicas e funcionais do principal. Pode ser utilizado para a constituição de novos bens, melhoria ou adições complementares de bens em utilização (sendo classificado como 4.4.90.30), ou para a reposição de peças para manutenção do seu uso normal que contenham a mesma configuração (sendo classificado como 3.3.90.30);

e) Critério da Transformabilidade: se foi adquirido para fim de transformação.

Material de consumo imediato: para o CEFET-MG, materiais de consumo imediato são aqueles que não transitam pelo almoxarifado. Nesse caso, o pedido de compra, o recebimento do bem, seu controle, guarda e utilização são de total responsabilidade do setor solicitante.

Material estocável: para o CEFET-MG, materiais estocáveis são aqueles cujo o pedido de compra, o recebimento do bem, seu controle e guarda são de responsabilidade do almoxarifado. A disponibilização desses materiais para uso de algum setor interessado é realizada via solicitação específica.

3.8 REFERÊNCIAS/NORMAS APLICÁVEIS

LEI No 4.320, DE 17 DE MARÇO DE 1964 (Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal).

LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO DE 2003 (Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências).

INSTRUÇÃO NORMATIVA RFB Nº 1.234, DE 11 DE JANEIRO DE 2012 (Dispõe sobre a retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços).

INSTRUÇÃO NORMATIVA RFB Nº 971, DE 13 DE NOVEMBRO DE 2009 (Dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil).

Macrofunção 020332 (CLASSIFICAÇÕES ORÇAMENTÁRIAS).

MANUAL SIAFI (Documento que registra, de forma estruturada e sistemática, as normas e procedimentos operacionais do Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, do ponto de vista do usuário).

4 CONTEÚDO ESPECÍFICO

As subseções a seguir visam apresentar o detalhamento da atividade, os pré-requisitos exigidos para sua consecução, os recursos necessários para sua execução, os cuidados especiais aplicáveis, as metas definidas para eventos específicos componentes da atividade, os indicadores a serem acompanhados (itens de controle e de verificação), bem como as ações previstas para corrigir eventuais desvios pertinentes ao assunto.

4.1 DESCRIÇÃO

Este processo de trabalho tem início a partir da conclusão do processo de recebimento e ateste dos documentos fiscais referentes a uma aquisição de bens ou contratação de serviços.

O agente da UG Solicitante responsável pelo ateste adiciona todos os documentos referentes ao pagamento (notas fiscais, faturas, comprovantes, declarações e qualquer outro documento relacionado) além do próprio documento de ateste disponível no SIPAC ao processo eletrônico correspondente e o encaminha de acordo com a natureza dos itens adquiridos ou contratados.

Quando se tratar de aquisições de bens móveis, materiais de consumo ou processos ligados à área de TIC, o processo é encaminhado para a DIPAT para a realização dos lançamentos necessários, classificação dos materiais e tombamento dos bens. Em seguida, o processo chegará à DIF para liquidação e pagamento. Se for um processo referente apenas à contratação de serviços ou materiais de fornecimento gratuito, a UG Solicitante encaminha o processo diretamente para a DIF, sem necessidade de análise da DIPAT.

Recebendo a solicitação de pagamento, a DIF analisa os documentos referentes ao pedido e solicita, quando necessário, ao responsável pelo ateste, os ajustes e correções porventura necessários. Estando os documentos, referentes ao pedido de pagamento, em conformidade, a DIF então confere o saldo de empenho disponível e solicita, na hipótese de saldo insuficiente, uma análise do processo à DIORC. Existindo saldo de empenho disponível para o lançamento, a DIF realiza a análise tributária dos documentos fiscais relacionados, podendo solicitar correções necessárias ou mesmo a substituição de documentos fiscais diretamente às empresas para devida adequação fiscal desses documentos.

Terminadas as fases de conferências e análises, o processamento da liquidação é realizado no SIAFI. Durante o processamento, além das deduções tributárias devidas, a DIF observa a necessidade de outras retenções possíveis como, por exemplo, glosas, aplicações de multas, provisão de encargos trabalhistas em conta vinculada, entre outras. Quando se tratar de pagamentos para fora do Brasil, a DIF também realiza todo o tratamento necessário para envio da remessa ao exterior.

Em seguida, havendo disponibilidade financeira, a DIF efetiva o pagamento dos documentos fiscais liquidados.

Ao final do pagamento, o processo é encaminhado pela DIF para a UG Solicitante ou para a DICONT, conforme a característica do pagamento e a existência ou não de saldo remanescente de empenho. A partir daí o processo pode seguir diversos caminhos, como, por exemplo, o encaminhamento para reforço orçamentário visando o próximo ciclo de pagamento, anulação de saldo de empenho ou análise de conformidade pela DICONT.

O processo de trabalho é finalizado com a conformidade do processo verificada pela DICONT e o seu devido arquivamento.

4.2 COMO O PROCESSO É INICIADO

A atividade tratada neste PP é iniciada com a conclusão do processo de recebimento e ateste dos documentos fiscais referentes a uma aquisição de bens ou contratação de serviços. Em todos os casos deverá haver na UG Solicitante um processo eletrônico contendo todo o histórico da aquisição ou contratação, por meio do qual será encaminhada a solicitação de pagamento.

4.3 DETALHAMENTO DA ATIVIDADE

A finalidade dessa subseção é apresentar as principais etapas a serem executadas para a obtenção do resultado “Liquidar e pagar bens e serviços”.

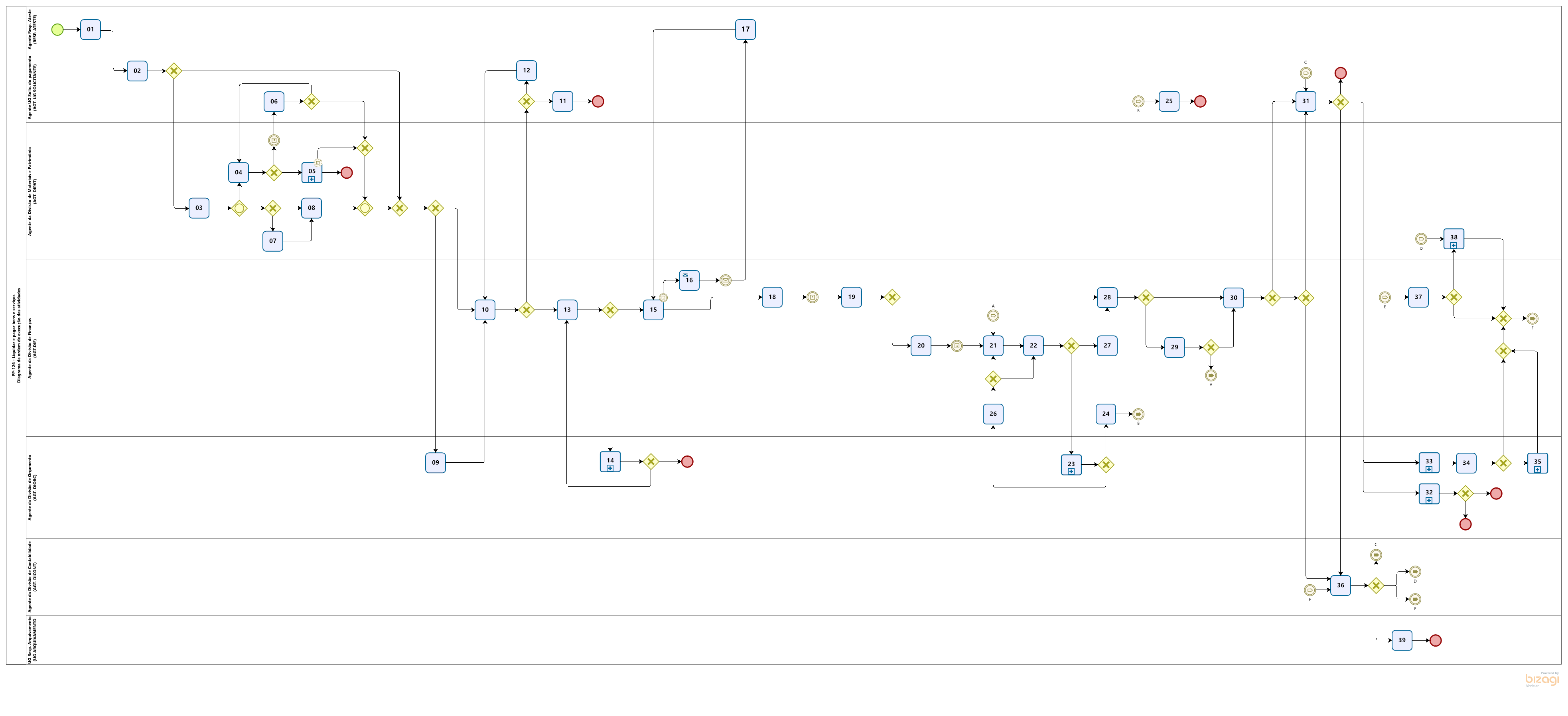

Diagrama de ordem de execução das atividades

(Clique na imagem para visualizar em PDF)

- Ação 1: Inserir documentos de ateste no processo eletrônico

Executor: Agente responsável pelo ateste

Documento(s) Aplicável(is)

a. Ateste de documentos fiscais – aquisição de bens e serviços (SIPAC)

b. Ateste de serviços prestados – contratações de pessoa física (SIPAC)

c. Nota fiscal (SIPAC)

d. Outros documentos relacionados à solicitação de pagamento

Observações/Recomendações

1. Verificar se o processo eletrônico está devidamente instruído, portando todos os documentos e autorizações necessárias para a fase de pagamento.

2. Realizar todos os procedimentos e conferências legais referentes ao processo de ateste.

3. Sendo o pagamento devido, inserir no processo eletrônico todos os documentos comprobatórios e/ou relacionados ao fornecimento do bem ou contratação do serviço, tais como: notas fiscais, faturas, declarações, comprovantes, pareceres, relatórios fotográficos e quaisquer outros porventura relacionados.

4. Terminados os procedimentos e conferências legais referentes ao processo de ateste e sendo o pagamento devido, inserir no processo o documento de ateste conforme abaixo:

a. Quando se tratar de serviços prestados por pessoa física, utilizar no SIPAC o tipo de documento “Ateste de serviços prestados – contratações de pessoa física” e o respectivo modelo cadastrado;

b. Para as demais aquisições de bens e serviços, utilizar no SIPAC o tipo de documento “Ateste de documentos fiscais – aquisição de bens e serviços” e o respectivo modelo cadastrado.

5. Assinar o documento de ateste inserido no processo.

6. Ir para a ETAPA 2.

- Ação 2: Verificar natureza dos itens do processo

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Analisar a natureza dos itens do processo e dar a ele o devido encaminhamento:

2. Se o processo contiver apenas itens referentes a serviços (exceto processos de TIC) ou materiais de fornecimento gratuito, encaminhá-lo para a DIF solicitando o pagamento; neste caso, avançar para a ETAPA 10. Para facilitar a identificação desses processos, o solicitante poderá observar na nota de empenho correspondente, no campo “Natureza da Despesa”, a indicação dos itens de classificação informados. Nesse caso, as principais naturezas de despesa relacionadas são:

• 339039 (Outros Serviços de Terceiros – Pessoa Jurídica)

• 339036 (Outros Serviços de Terceiros – Pessoa Física)

• 339032 (Material, Bem ou Serviço para Distribuição Gratuita)

• 339037(Locação de Mão-de-Obra)

• 449051 (Obras e Instalações)

3. Se o processo contiver bens móveis, materiais de consumo ou for relacionado a TIC, inserir despacho no processo eletrônico e encaminhá-lo para a DIPAT; neste caso, ir para a ETAPA 3. Para facilitar a identificação desses processos, o solicitante poderá observar na nota de empenho correspondente, no campo “Natureza da Despesa”, a indicação dos itens de classificação informados. Nesse caso, as principais naturezas de despesa relacionadas são:

• 339030 (Material de Consumo)

• 449052 (Equipamentos e Material Permanente)

• 339040 (Serviços de Tecnologia da Informação e Comunicação)

• 449040 (Serviços de Tecnologia da Informação e Comunicação)

- Ação 3: Analisar processo eletrônico

Executor: Agente da DIPAT

Observações/Recomendações

1. Se houver material de consumo:

a. Se houver material de consumo imediato (havendo ou não material estocável), ir para a ETAPA 7;

b. Se houver apenas material estocável, ir para a ETAPA 8.

2. Se houver bem móvel:

a. Acionar a ETAPA 4.

3. Em caso de um processo contendo bens móveis e materiais de consumo, a ETAPA 4 é acionada em paralelo à ETAPA 7 ou 8, conforme itens anteriores.

- Ação 4: Conferir viabilidade de tombamento dos bens

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Se for viável o tombamento, ir para a ETAPA 5. Neste caso, será acionado o PP-127.

2. Caso o tombamento não seja viável e dependa da conclusão de serviços vinculados aos bens adquiridos, aguardar a conclusão do fluxo paralelo iniciado na etapa 7 ou 8 (caso este tenha sido acionado) e encaminhar o processo eletrônico para a UG Solicitante. Ir para a ETAPA 6.

3. A situação descrita no item anterior pode acontecer quando, por exemplo, tenha sido solicitado o tombamento de móveis que dependam de serviços de montagem ainda não concluídos. Nestes casos, caso a UG Solicitante não tenha indicado no processo os itens (móveis) aos quais se referem a parcela de pagamento que está sendo solicitada, o tombamento torna-se inviável.

- Ação 5: Tombar bem móvel (PP-127)

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-127, procedimento padrão que trata do tombamento de bens móveis.

2. Durante a execução do PP-127, haverá um momento em que as declarações de tombamento serão cadastradas no processo eletrônico e assinadas. Neste momento, certificar que o fluxo paralelo eventualmente iniciado na etapa 7 ou 8 do PP-126 esteja concluído, inserir despacho no processo eletrônico e encaminhá-lo para a DIF para pagamento; ir para a ETAPA 10.

3. A partir deste ponto, a continuidade da execução do PP-127 não interfere mais no PP-126.

- Ação 6: Definir encaminhamento da solicitação de pagamento

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. A UG Solicitante, ao receber o processo com a informação de tombamento inviável pela DIPAT, deverá decidir sobre o encaminhamento a ser dado.

2. Se a opção for pela indicação dos itens a serem tombados, inserir despacho no processo eletrônico informando quais são estes itens e devolvê-lo para a DIPAT; neste caso, retornar para a ETAPA 4.

3. Se a opção for pela continuidade da solicitação de pagamento e posterior tombamento, inserir despacho no processo eletrônico justificando a decisão e encaminhá-lo para a DIF para que seja dada continuidade ao processo de pagamento; neste caso, ir para a ETAPA 10.

- Ação 7: Lançar entrada e saída de material de consumo imediato

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Lançar a entrada e saída dos materiais de consumo imediato no módulo Almoxarifado do SIPAC.

2. Esta etapa não se aplica aos materiais estocáveis, pois para eles a entrada dos materiais é lançada no SIPAC/Almoxarifado antes do ateste, quando a NF é digitalizada e cadastrada no sistema (item a item). Como o lançamento ocorre antes do ateste, não está compreendido no escopo deste processo de trabalho.

3. Ir para a ETAPA 8.

- Ação 8: Classificar material de consumo

Executor: Agente da DIPAT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Classificar o material em “estocável” ou “consumo imediato”.

2. Verificar possíveis erros de classificação orçamentária.

3. Inserir despacho no processo, informando a classificação do material, por meio de modelo disponível no SIPAC.

4. Se a natureza da despesa orçamentária de algum material estiver incorreta, incluir esta informação em um despacho informativo e, nesse caso, após a conclusão do fluxo paralelo iniciado na ETAPA 4 (caso este tenha sido acionado), encaminhar o processo eletrônico à DIORC para correção dos lançamentos. Ir para a ETAPA 9.

5. Caso não haja erros na classificação orçamentária, concluído o fluxo paralelo iniciado na ETAPA 4 (caso este tenha sido acionado) e inserido o despacho contendo a classificação do material, encaminhar o processo eletrônico à DIF para pagamento. Ir para a ETAPA 10.

- Ação 9: Ajustar classificação de despesa orçamentária

Executor: Agente da DIORC

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

b. Comprometimento orçamentário (SIPAC)

Observações/Recomendações

1. Efetuar análises e ajustes necessários.

2. Caso o ajuste seja efetivado, inserir o comprometimento orçamentário no processo eletrônico e encaminhar processo à DIF para pagamento. Nesse caso ir para a ETAPA 10.

3. O processo pode necessitar voltar à DIPAT para ajustes ou esclarecimentos, porém, para simplificação do modelo, este retorno não está representado nesta versão do diagrama do PP-126.

- Ação 10: Analisar solicitação de pagamento

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Verificar, nesta etapa, se o processo está devidamente instruído com os documentos fiscais referentes à solicitação de pagamento, se estão legíveis, seu respectivo ateste e, no caso de processos de aquisição de bens e materiais, se passaram pelo setor de almoxarifado / DIPAT para classificação e/ou outras providências.

2. Se a DIF verificar que o pagamento é impossível de ser realizado, inserir despacho no processo eletrônico e devolvê-lo para a UG Solicitante para providências (ETAPA 11). Exemplos de pagamento impossível: documento fiscal já foi pago ou não se refere ao objeto da solicitação de pagamento, pagamento de responsabilidade da Fundação de Apoio, etc.

3. Se for encontrada alguma outra inconformidade relacionada à solicitação de pagamento enviada, inserir despacho no processo eletrônico e devolvê-lo para a UG Solicitante para regularização (ETAPA 12).

4. Se o processo estiver conforme, ir para a ETAPA 13.

- Ação 11: Receber processo eletrônico para providências

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. Como a realização do pagamento solicitado é impossível, a UG Solicitante deve receber o processo eletrônico e tomar as providências cabíveis.

2. Este processo de trabalho é finalizado nesta etapa.

3. É recomendável anexar um despacho informativo descrevendo as providências tomadas e/ou qualquer outra informação pertinente a essa etapa para dar maior transparência ao processo.

- Ação 12: Regularizar inconformidades no processo

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

b. Ateste de documentos fiscais – aquisição de bens e serviços (SIPAC)

c. Ateste de serviços prestados – contratações de pessoa física (SIPAC)

d. Outros documentos relacionados à solicitação de pagamento

Observações/Recomendações

1. Realizar as correções das inconformidades apontadas e devolver processo à DIF.

2. Inserir no processo todos os documentos que confirmem a resolução das pendências.

3. Para dar maior transparência ao processo, é recomendável anexar um despacho informativo descrevendo as providências tomadas e/ou qualquer outra informação pertinente a essa etapa.

4. Retornar para a ETAPA 10.

- Ação 13: Conferir saldo de empenho

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. Verificar saldo de empenho disponível para a liquidação.

2. Se o saldo de empenho for insuficiente para a liquidação, inserir despacho no processo solicitando a análise orçamentária e encaminhar processo à DIORC (ETAPA 14).

3. Se o saldo de empenho for suficiente, ir para a ETAPA 15.

- Ação 14: Realizar reforço orçamentário (PP-130)

Executor: Agente da DIORC

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-130, procedimento padrão que trata da realização de reforço orçamentário.

2. Ao término da execução do PP-130, temos duas possibilidades:

a. Se o reforço orçamentário foi considerado inviável, este processo de trabalho é finalizado nesta etapa. Neste caso, o processo eletrônico já estará com a UG Solicitante para tratamento.

b. Se o reforço orçamentário foi realizado com sucesso, retornar para a ETAPA 13.

- Ação 15: Realizar análise tributária de bens e serviços

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Declaração de optante pelo SIMPLES NACIONAL e SIMEI

b. Consulta CNPJ

c. Declarações de imunidade e isenção

d. Guias para pagamento de ISSQN

e. Formulário de contratação de câmbio – Banco do Brasil

f. Outros comprovantes, consultas, pareceres e declarações aplicáveis

g. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Verificar a natureza do documento fiscal a ser analisado: se é venda mercantil, prestação de serviço ou locação. Importante destacar, nesta etapa, que a natureza orçamentária da operação não se confunde com a natureza fiscal do documento.

2. Anexar ao processo o comprovante de opção pelo SIMPLES NACIONAL e SIMEI quando for o caso.

3. Anexar consulta de CNPJ quando houver necessidade de comprovação da natureza jurídica da empresa.

4. Anexar ao processo todo comprovante, declaração, consulta, parecer que julgar necessário para dar uma maior transparência ao processo.

5. Realizar a analise tributária dos documentos:

a. Analisar a obrigatoriedade das retenções dos impostos e contribuições previstos na Instrução Normativa RFB Nº 1.234/12.

b. Analisar a obrigatoriedade de retenção do ISSQN conforme Lei Complementar Nº 116/03, legislações municipais e outras normas relacionadas.

c. Analisar a obrigatoriedade de retenção do INSS conforme Instrução Normativa RFB Nº 971/09 e outros normas relacionadas.

d. Analisar a obrigatoriedade e especificidades das retenções de IR, ISSQN e INSS nos casos de remessa de pagamento ao exterior, conforme IN 971/09, IN 1234/12, LC116/03, legislações municipais referentes ao ISSQN, acordos para evitar a dupla tributação, Manual do imposto sobre a renda retido na fonte – MAFON atualizado e outras normas relacionadas.

e. Analisar a obrigatoriedade e especificidades das retenções de IR, ISSQN e INSS nos casos de contratações de Pessoas Físicas, conforme normas relacionadas.

6. Em alguns casos de retenções de ISSQN, será necessário escriturar o documento fiscal nos sistemas próprios de municípios onde o CEFET-MG possui campus. Após a escrituração, será gerada uma guia para pagamento do imposto municipal que deverá ser anexada ao processo para devida liquidação.

7. Quando for verificada a ausência de algum comprovante ou declaração de imunidade, isenção ou tratamento especial, exigidos por lei, verificar com a empresa a possibilidade de envio de tal documentação para ser anexada ao processo.

8. Quando for verificada a necessidade de correções ou substituição do documento fiscal, por questões tributárias ou relacionadas, suspender a análise e ir para a ETAPA 16.

9. Nos casos de pagamentos remetidos ao exterior, preencher o formulário de contratação de câmbio com o indicativo dos impostos a serem recolhidos e anexar ao processo.

10. Feita a análise e estando o processo devidamente instruído na parte fiscal, ir para a ETAPA 18.

- Ação 16: Solicitar correção ou substituição do documento fiscal

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

b. E-mail (SIPAC)

c. Nota fiscal (SIPAC)

Observações/Recomendações

1. Entrar em contato com a empresa pedindo a correção ou substituição do documento fiscal.

2. Anexar, sempre que possível, cópia do e-mail enviado à empresa solicitando as correções necessárias.

3. Após receber o novo documento, anexá-lo ao processo eletrônico juntamente com um despacho informativo contendo todo histórico do ocorrido e solicitar ao responsável novo ateste para o documento. Enviar processo ao responsável pelo ateste (ETAPA 17).

- Ação 17: Atestar documento fiscal corrigido ou substituído

Executor: Agente responsável pelo ateste

Documento(s) Aplicável(is)

a. Ateste de documentos fiscais – aquisição de bens e serviços (SIPAC)

b. Ateste de serviços prestados – contratações de pessoa física (SIPAC)

c. Nota fiscal (SIPAC)

d. Despacho informativo (SIPAC)

Observações/Recomendações

1. Realizar os procedimentos e conferências legais referentes ao processo de ateste do novo documento fiscal.

2. Terminados os procedimentos e conferências legais referentes ao processo de ateste do novo documento fiscal, inserir no processo o documento do tipo “Ateste de documentos fiscais – aquisição de bens e serviços” ou “Ateste de serviços prestados – contratações de pessoa física” a depender da situação, utilizando modelo existente no SIPAC, e assiná-lo.

3. Devolver o processo para a DIF para continuidade da análise tributária. Retornar para a ETAPA 15.

- Ação 18: Liquidar documentos fiscais

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Nota de Lançamento do Sistema – NS (SIAFI)

b. Lista de Fatura – LF (SIAFI)

c. Despacho Informativo (SIPAC)

d. Guias de depósito de conta vinculada (SIPAC)

Observações/Recomendações

1. Verificar no contrato a necessidade de provisionar encargos trabalhistas na Conta-Depósito Vinculada e gerar as guias para recolhimento no site do Banco do Brasil caso seja necessário.

2. Realizar o cadastramento de todos os códigos de barras que serão utilizadas na liquidação (Faturas de contas mensais, guias para pagamento de imposto, boletos para pagamento, etc.). O cadastramento é feito no SIAFI – HOD SERPRO e a operação irá resultar em um documento do tipo Lista de Faturas (LF).

3. Realizar o lançamento da liquidação no SIAFI WEB. Ao final da operação, será gerado um número de Nota de Lançamento de Sistema (NS).

4. Abrir, no SIAFI – HOD SERPRO, o documento NS gerado após a liquidação e salvar o documento em PDF.

5. Anexar ao processo todos os comprovantes gerados na operação de liquidação.

6. Reservar o processo em pasta específica para aguardar chegada de recurso financeiro e autorização de pagamento.

- Ação 19: Verificar destino do pagamento

Executor: Agente da DIF

Observações/Recomendações

1. Se for um pagamento no exterior, ir para a ETAPA 20.

2. Se for um pagamento no Brasil, avançar para a ETAPA 28.

- Ação 20: Abrir processo de envio de remessa ao exterior no Banco do Brasil

Executor: Agente

Documento(s) Aplicável(is)

a. Comprovante de abertura de processo interno para remessa de recursos ao exterior (Banco do Brasil)

Observações/Recomendações

1. Acessar o portal do Banco do Brasil e iniciar um novo processo interno para remessa de recursos ao exterior.

2. Anexar ao processo criado todos os documentos relacionados à remessa que será realizada (faturas, formulário de contratação de câmbio, pareceres, comprovantes, etc.).

3. Anexar ao processo SIPAC, através do documento “Relatório”, o comprovante de abertura do processo do Banco do Brasil informando principalmente sua numeração.

4. Aguardar a análise do processo de remessa pelo Banco do Brasil e a disponibilização de recursos financeiros para pagamento. Em seguida, ir para a ETAPA 21.

- Ação 21: Contactar Banco do Brasil para obter cotação do dia da moeda estrangeira

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Formulário de Fechamento de Câmbio (SIPAC)

Observações/Recomendações

1. Ligar para a mesa de câmbio do Banco do Brasil, informar o número do processo interno correspondente e solicitar o fechamento da cotação de moeda estrangeira.

2. Realizar a operação nas primeiras horas do dia. O fechamento do câmbio é valido somente para o dia em que for realizado.

3. Após o fechamento, preencher o Formulário de Fechamento de Câmbio com os valores passados pelo agente bancário e anexar ao processo.

4. Ir para a ETAPA 22.

- Ação 22: Conferir saldo de empenho

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Nos casos de pagamento remetidos ao exterior, deve haver uma nova conferência do saldo de empenho pois normalmente há uma diferença entre a cotação da moeda estrangeira na data da abertura do processo e na data do efetivo pagamento. Sendo assim, após o fechamento do câmbio, verificar se o valor inicialmente previsto será suficiente para o pagamento solicitado.

2. Se o saldo de empenho for insuficiente, devolver processo à DIORC solicitando análise orçamentária (ETAPA 23).

3. Se o saldo de empenho for suficiente, ir para a ETAPA 27.

- Ação 23: Realizar reforço orçamentário (PP-130)

Executor: Agente da DIORC

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-130, procedimento padrão que trata da realização de reforço orçamentário.

2. Ao término da execução do PP-130, temos duas possibilidades:

a. Se o reforço orçamentário foi considerado inviável, ir para a ETAPA 24.

b. Se o reforço orçamentário foi realizado com sucesso, ir para a ETAPA 26.

- Ação 24: Cancelar liquidação prévia de documentos fiscais

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. Cancelar liquidação e encaminhar processo ao solicitante para conhecimento e providências.

2. Ir para a ETAPA 25.

- Ação 25: Receber processo eletrônico para tratamento

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. A UG Solicitante deve analisar o processo, tomar as providências necessárias e, se for o caso, encaminhar uma nova solicitação de pagamento. Portanto, este processo de trabalho é finalizado nesta etapa.

- Ação 26: Verificar necessidade de atualizar cotação da moeda estrangeira

Executor: Agente da DIF

Observações/Recomendações

1. A cotação da moeda estrangeira é válida apenas para o dia em que ocorrer o fechamento do câmbio (ETAPA 21). Caso o processo retorne à DIF em outra data ou o pagamento não seja mais possível por questões de horário, será necessário realizar nova cotação.

2. Se a atualização da cotação for necessária, retornar para a ETAPA 21.

3. Se a atualização da cotação for desnecessária, retornar para a ETAPA 22.

- Ação 27: Ajustar liquidação de documentos fiscais

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Nota de Lançamento de Sistema (NS)

Observações/Recomendações

1. Como normalmente há diferença entre a cotação da moeda estrangeira entre a data da liquidação prévia e a data do efetivo pagamento, a liquidação deve ser ajustada após a obtenção da cotação atualizada da moeda.

2. Anexar nova nota de Lançamento de Sistema (NS) gerada após a operação.

3. Ir para a ETAPA 28.

- Ação 28: Pagar documentos fiscais

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Ordem de pagamento – OP (SIPAC)

b. Nota de Lançamento do Sistema – NS (SIPAC)

c. Ordem Bancária – OB (SIPAC)

d. DARF (SIPAC)

e. DAR (SIPAC)

f. GPS (SIPAC)

Observações/Recomendações

1. Realizar a atualização das datas de pagamento do documento hábil no SIAFI WEB quando necessário.

2. Realizar o pagamento dos documentos hábeis através do SIAFI WEB.

3. Ao final da operação, será gerado um documento contábil específico para cada pagamento:

a. Nos casos de depósito em conta e pagamento de Lista de Fatura (LF) será gerada uma ordem de pagamento (OP). Esse documento, na verdade, é uma Nota de Lançamento de Sistema (NS) gerada quando o pagamento é realizado, mas ainda faltam as assinaturas do ordenador de despesas e o do gestor financeiro. Após as assinaturas do ordenador de despesas e o do gestor financeiro, o pagamento é então liberado para crédito bancário e o sistema emite uma Ordem Bancária (OB) comprovante da situação.

b. Nos casos de pagamentos realizados por DARF, é gerado um Documento DARF (DF) comprovante da situação.

c. Nos casos de pagamentos realizados por GPS, é gerado um Documento GPS (GP) comprovante da situação.

d. Nos casos de pagamentos realizados por DAR, é gerado um Documento DAR (DR) comprovante da situação.

4. Abrir no SIAFI – HOD SERPRO os documentos contábeis gerados após o pagamento. Salvar os documentos em PDF e anexá-los ao processo.

5. Concluído o pagamento:

a. Se for um pagamento no exterior, ir para a ETAPA 29.

b. Se for um pagamento no Brasil, avançar para a ETAPA 30.

- Ação 29: Finalizar processo de envio de remessa ao exterior no Banco do Brasil

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. O processo de remessa ao exterior deve ser finalizado no site do Banco do Brasil.

2. Inserir, no processo interno do Banco do Brasil, todos os documentos contábeis gerados após o pagamento.

3. Caso não sejam anexados os documentos comprobatórios do pagamento ou ocorra algum erro no processamento da operação, o banco poderá não efetivar a remessa ao exterior e devolver o recurso financeiro ao CEFET-MG. Nesse caso, retornar a ETAPA 21.

4. Se o pagamento for processado com sucesso, ir para a ETAPA 30.

- Ação 30: Verificar situação do processo de pagamento

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Se houver saldo de empenho, inserir despacho no processo eletrônico e encaminhá-lo para a UG Solicitante. Neste caso, ir para a ETAPA 31.

2. Se não houver saldo de empenho, avaliar:

a. Se não for um pagamento único e não houver no processo nenhum despacho informando se tratar do último pagamento, inserir despacho no processo eletrônico e encaminhá-lo para a UG Solicitante para que ela dê encaminhamento ao processo; neste caso, ir para a ETAPA 31.

b. Se for um pagamento único ou houver no processo algum despacho informando se tratar do último pagamento, encaminhar processo para a DICONT para conferência; neste caso, ir para a ETAPA 36.

- Ação 31: Analisar previsão de novos pagamentos no processo e saldo de empenho

Executor: Agente da UG Solicitante

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. Se houver novos pagamentos previstos para o processo e também houver saldo de empenho suficiente para o próximo pagamento, este processo de trabalho encerra-se nesta etapa. A UG Solicitante deverá manter a posse do processo eletrônico até o próximo ciclo de pagamento, quando encaminhará uma nova solicitação.

2. Se houver novos pagamentos previstos para o processo, mas não houver saldo de empenho suficiente para o próximo pagamento, inserir despacho no processo solicitando análise de reforço orçamentário, encaminhá-lo para a DIORC e ir para a ETAPA 32.

3. Se não houver novos pagamentos previstos para o processo e houver saldo de empenho remanescente, inserir despacho no processo solicitando a anulação do saldo de empenho remanescente, encaminhá-lo para a DIORC e ir para a ETAPA 33.

4. Se não houver novos pagamentos previstos para o processo e também não houver saldo de empenho remanescente, inserir despacho no processo eletrônico e encaminhá-lo para a DICONT para conferência; neste caso, ir para a ETAPA 36.

- Ação 32: Realizar reforço orçamentário (PP-130)

Executor: Agente da DIORC

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-130, procedimento padrão que trata da realização de reforço orçamentário.

2. Ao término da execução do PP-130, este processo de trabalho estará finalizado, com duas situações possíveis:

a. Reforço orçamentário para o próximo ciclo de pagamento considerado inviável. Neste caso, o processo eletrônico já estará com a UG Solicitante para tratamento.

b. Reforço orçamentário realizado com sucesso para o próximo ciclo de pagamento.

- Ação 33: Anular saldo de empenho (PP-128)

Executor: Agente da DIORC

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-128, procedimento padrão que trata da anulação de saldo de empenho.

2. Ao término da execução do PP-128, ir para a ETAPA 34.

- Ação 34: Verificar exercício do empenho original

Executor: Agente da DIORC

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. O agente da DIORC deverá verificar qual o ano do exercício do empenho original que teve o saldo anulado.

2. Se o empenho original for do exercício vigente, é necessário anular também o saldo de comprometimento orçamentário. Neste caso, ir para a ETAPA 35 que acionará o PP-129.

3. Se o empenho original for de exercícios anteriores, inserir despacho no processo eletrônico e encaminhá-lo para a DICONT para conferência; neste caso, ir para a ETAPA 36.

- Ação 35: Anular saldo de comprometimento orçamentário (PP-129)

Executor: Agente da DIORC

Documento(s) Aplicável(is)

a. Despacho informativo (SIPAC)

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-129, procedimento padrão que trata da anulação de saldo de comprometimento orçamentário.

2. Ao término da execução do PP-129, inserir despacho no processo eletrônico e encaminhá-lo para a DICONT para conferência; neste caso, ir para a ETAPA 36.

- Ação 36: Conferir processo

Executor: Agente da DICONT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Se for identificado no processo saldo de empenho remanescente ainda não anulado, inserir despacho no processo eletrônico e encaminhá-lo para a UG Solicitante para providências. Neste caso, retornar para a ETAPA 31.

2. Se for identificada alguma pendência exclusivamente relacionada a tombamento de bens, inserir despacho no processo eletrônico e encaminhá-lo para a DIPAT para providências. Neste caso, ir para a ETAPA 38.

3. Se for identificada alguma pendência financeira ou se identificadas pendências financeiras e de tombamento de bens cumulativamente, inserir despacho no processo eletrônico e encaminhá-lo para a DIF para providências. Neste caso, ir para a ETAPA 37.

4. Se o processo estiver conforme, inserir despacho e encaminhá-lo para a UG de Arquivamento. Neste caso, ir para a ETAPA 39.

5. Para identificar a UG de Arquivamento, a DICONT deverá consultar no processo eletrônico o formulário de solicitação de aquisição. Nele haverá um campo onde deverá ter sido informada a motivação do pedido de aquisição e a UG de Arquivamento correspondente com pelo menos as seguintes opções:

a. Aquisição referente a uma Ação de Extensão – DEDC;

b. Aquisição referente a uma Ação de Desenvolvimento Estudantil – DDE;

c. Aquisição referente a uma Ação de Pesquisa – DPPG;

d. Aquisição referente a uma Ação de Ensino Técnico – DEPT;

e. Aquisição referente a uma Ação de Ensino de Graduação – DIRGRAD;

f. Aquisição referente a uma Ação de Ensino de Pós-graduação – DPPG;

g. Demais aquisições – UG SOLICITANTE.

- Ação 37: Sanar pendências no processo

Executor: Agente da DIF

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Se houver, exclusivamente, alguma pendência financeira, analisar o processo e tomar as devidas providências para o esclarecimento e/ou regularização do problema. Devolver processo à DICONT e ir para a ETAPA 36.

2. Se houver, cumulativamente, pendência financeira e de tombamento, indicada pela DICONT, tomar as devidas providências para o esclarecimento e/ou regularização do problema financeiro e enviar processo a DIPAT para providências relacionadas ao tombamento. Nesse caso, ir para a ETAPA 38.

- Ação 38: Tombar bem móvel (PP-127)

Executor: DIPAT

Documento(s) Aplicável(is)

a. Despacho Informativo (SIPAC)

Observações/Recomendações

1. Esta atividade (subprocesso) representa o acionamento do PP-127, procedimento padrão que trata do tombamento de bens móveis.

2. Ao término da execução do PP-127, inserir despacho no processo eletrônico e encaminhá-lo para a DICONT para conferência; neste caso, retornar para a ETAPA 36.

- Ação 39: Arquivar processo eletrônico

Executor: UG responsável pelo arquivamento do processo

Documento(s) Aplicável(is)

a. Termo de Arquivamento de Processo (SIPAC)

Observações/Recomendações

1. Anexar o termo de arquivamento de processo.

2. Arquivar o processo.

3. Este processo de trabalho é finalizado nesta etapa, com o processo eletrônico arquivado.

4.4 PRÉ-REQUISITOS/RECURSOS NECESSÁRIOS/CUIDADOS ESPECIAIS

Não houve conteúdo para esse tópico na presente versão do documento.

4.5 INDICADORES DE ACOMPANHAMENTO

Não houve conteúdo para esse tópico na presente versão do documento.

4.6 DESVIOS E AÇÕES NECESSÁRIAS

Não houve conteúdo para esse tópico na presente versão do documento.

5 HISTÓRICO DE ATUALIZAÇÕES

Data: 03/04/2023 (Aprovação) | 03/04/2023 (Vigência)

Versão: 2.0

Autor: Jader Rafael Corlaete de Souza Trindade

Arquivo Digital: PP-126_R2_F11_Va1.docx

Analista de Processos: Tiago Magalhães Alves

Modificações:

Fluxo da atividade e executores SEM modificação.

Procedimento revalidado SEM alterações (revalidação automática)

Data: 03/08/2021 (Aprovação) | 11/08/2021 (Vigência)

Versão: 1.0

Autor: Jader Rafael Corlaete de Souza Trindade

Arquivo Digital: PP-126_R1_F11_Va1.docx

Analista de Processos: Tiago Magalhães Alves

Modificações: Aprovação Inicial (Portaria SIP-MAPA nº 6/2021 – DPG)

6 INFORMAÇÕES DE CONTROLE

Classificação SIP

Área: Finanças

Macro-Serviço

Serviço

Sub-Serviço

Nome(s) Alternativo(s):

Liquidação e pagamento de bens e serviços

7 DOCUMENTOS ADICIONAIS

Apêndice 1 – Lista de Documentos SIPAC

8 PERGUNTAS FREQUENTES

Não houve conteúdo para esse tópico na presente versão do documento.